前言

過去大眾媒體報導經濟相關新聞時,各國統計局所宣佈出的經濟數據,是我們觀察經濟現象的重要證據。而最為人們所關心的是總體經濟的商品市場價格指標 - 物價水準 (Price level)。而造成物價變化的因素即是能夠改變總合需求與總合供給的因素。凱因斯的經典著作 - 就業、利率與貨幣的一般理論 - 認為用「有效需求」原理代替了新古典學派的「薩伊定律」,也就是從影響總合需求的角度提出政府可以干預的方向,進一步調節商品市場的價格與數量。其中,凱因斯相比於其時代之前的古典學派,更側重在「名目」指標的分析。所以才能造就美國對「貨幣」調整與對「總合需求」影響因素的看重。那麼名目和實質的差異就在於「物價」。名目扣除掉物價影響就是實質。所以,物價所受到的關注程度,以及政府觀察各種物價的變化就成為重要的任務。

物價的觀察上,通常都不是直接對物價直接觀察。經濟學課本會教讀者如何計算物價,並且在計算物價後,特定時間下政府就會記錄物價的數字。不過,直接觀察物價數字並不是人類拿手的,所以經濟學課本提出「通貨膨脹」的概念,也就是在一定時間內,物價持續上漲。這句話創造出通貨膨脹率 (Inflation rate)。如果照著定義來看,物價是隨著時間持續上升,所以通貨膨脹率應該是時間走勢圖上的點去計算出兩點的比率。但計算比率就會出現另一個問題,那就是「起點」選在哪!

你可以選擇三年前的某月做為起點,然後以今年的某月做為想計算的終點。於是得到從某年某月到某年某月平均每月增長的物價變化率。這種計算方式在台灣的高中教育就會教到,也就是二元一次方程式,兩點連成一直線。這種計算方式有沒有缺點呢?當然有。

- 你很難做特定時間點下的通貨膨脹率比較,因為你可以任意選兩點的物價數字計算出不同的通貨膨脹率。

- 無法擺脫物價規律起伏,因為物價所衡量的商品多數有季節性的價量改變問題。

於是,各國政府後來不使用經濟學課本上的通貨膨脹率計算定義,但又得保持相同的概念,所以,他們改成使用「與去年同期相比」的年增率計算方式,成為指數型增長的衡量指標。這表示你不可再使用物價指數的時間走勢圖,需要轉換為通貨膨脹率的時間走勢圖。同時,你還得忍受「與去年同期相比」的計算方式帶來的較為複雜反推回物價方法,也就是遞迴。例如,你看到2023年11月的美國通貨膨脹率,那就得拉出2022年11月的物價,然後這兩點在物價的時間走勢圖標註起來後,你將這兩點連成一直線,計算斜率。但這個斜率還得調整一下!分母得改為2022年11月的物價,而不是這時間走勢圖上的橫軸 - 時間。

原本「與去年同期相比」的年增率計算方式是為了去除季節因素影響。但是這種計算值卻錯誤引導受過10進位數字教育的人們,以為這樣的數字在不同月份下的觀察中,仍滿足十進位。另外,這種年增率計算方式也能每月出現數字,於是被打在時間橫軸上。人們看到圖形後又容易曲解這些數字,以為這些年增率也如原物價走勢一樣。事實卻是年增率不只是指數增長型數字,反推回物價也同樣是兩點的遞迴變化,絕非經濟學課本畫出個物價走勢圖那麼簡單。最後,這樣的年增率數字只能看當月份,你去做前後期的比較是沒有意義的。因為這已經是類似加速度的概念,反推回物價,其實物價仍處在上升狀態,並且一去不復還。

以下就讓我用美國PCE物價指數的時間序列資料進行說明。

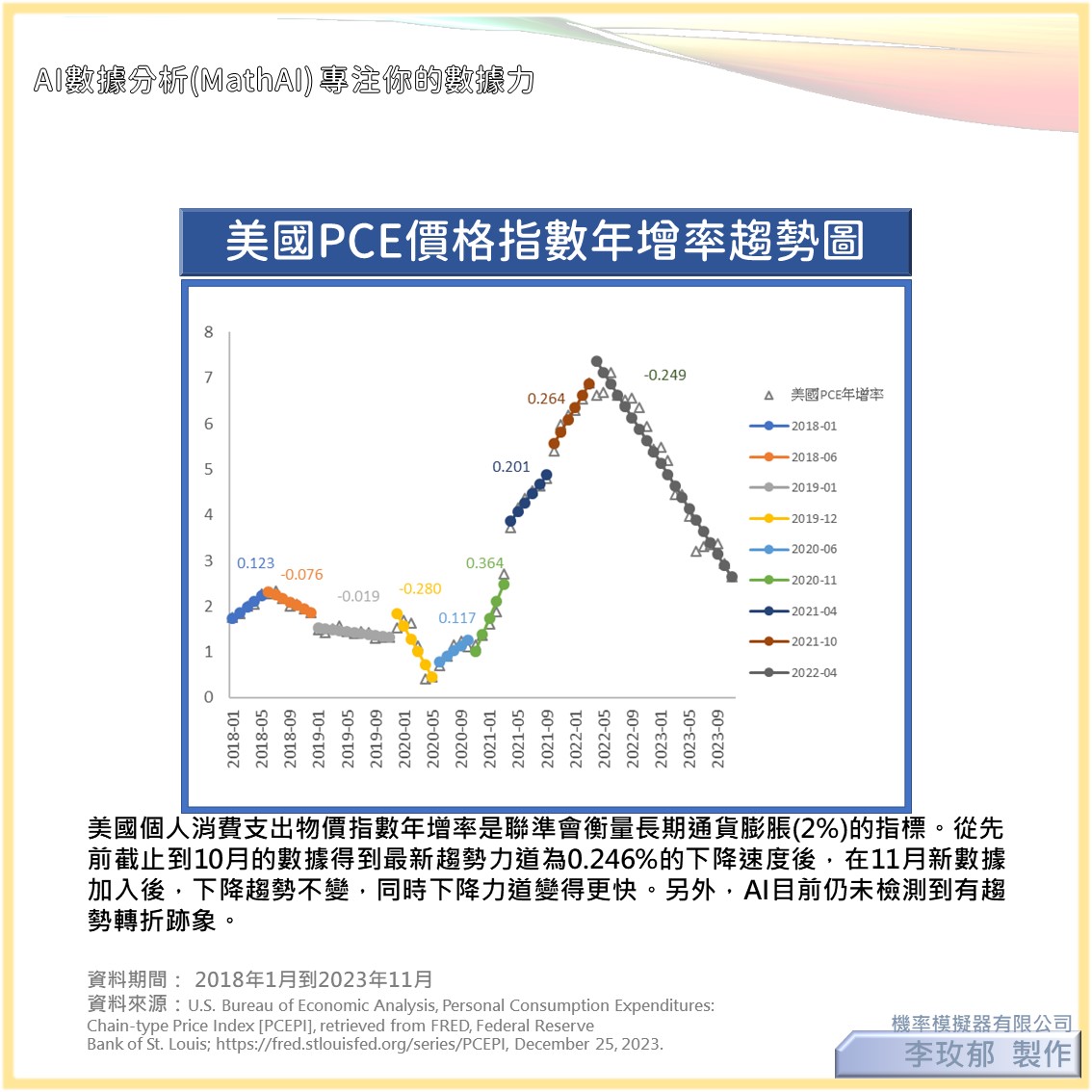

美國PCE年增率趨勢

這是美國聯準會是為長期通貨膨脹目標 - 2% - 的重要觀察指標 - 個人消費支出物價指數年增率。原本是要關注在物價上的變化,但隨著時間,經濟學家好似將物價與通貨膨脹率畫上了變動方向的等號。所有人都關注著通貨膨脹率變化,而不是反推回物價變化。偏偏居民的生活消費是看物價,而不是看通貨膨脹率。所以整個觀察通貨膨脹率的政府單位用通貨膨脹率走勢圖與數字去告訴民眾總體經濟商品市場的物價水準變化如何。這其實是很好笑的事情,可以說是場數字遊戲,豎立另一個指標讓民眾不關注真正該關注的物價。

在上圖的美國PCE年增率時間趨勢變化上,因為採用AI精準分析,所以圖上的彩色線段是短期趨勢線。與線同顏色的數字是線的斜率,斜率絕對值為趨勢力道。空心三角點則是PCE年增率的實際值。

從左到右的第四條趨勢線可以看出在新冠肺炎初期的影響導致美國PCE價格指數年增率持續趨勢下降。那麼從實際值來看可以發現新冠肺炎前的PCE價格指數年增率介於1% ~ 2.5%左右,也就是美國PCE價格指數每個月與去年同期相比是1% ~ 2.5% 的增長速度在上升中。如果覺得要換算成PCE價格指指數隨時間增長變化,可以等下節的PCE價格指數趨勢圖,其中的趨勢力道就能展現出。

新冠肺炎前的PCE價格指數年增率短期趨勢的趨勢力道大致不會超過0.13%的增長速度,下降速度也相對緩慢。包含新冠肺炎初期的第四條趨勢線則是快速下降。這其實表現當美國經濟受到衝擊時,PCE價格指數年增率的下降速度是從正常經濟變成未預期的經濟衝擊後表現。但請注意到絕對數字仍是正值。

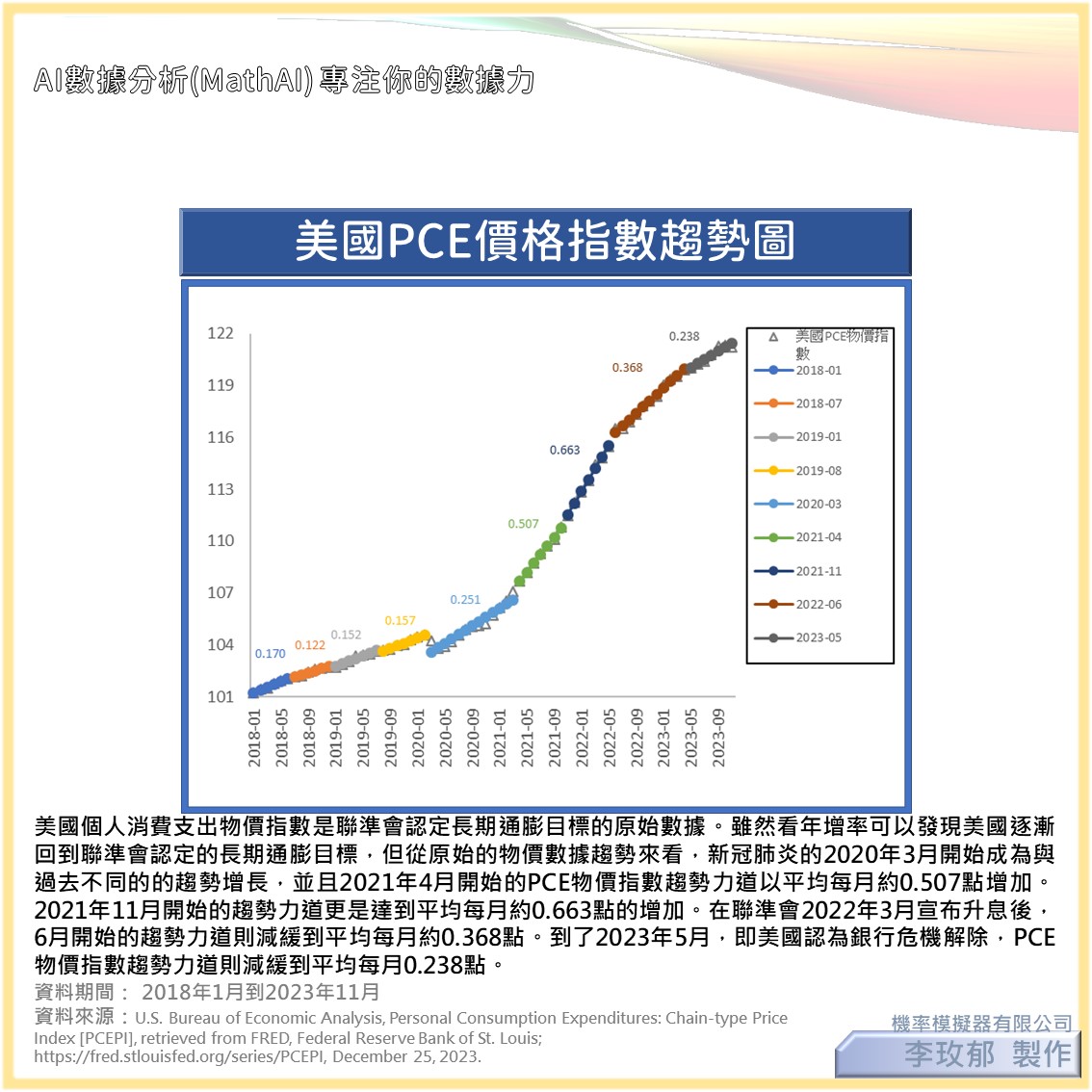

美國PCE物價指數

真正回去看PCE物價指數原值,雖然通貨膨脹的定義是物價指數持續上升,所以經濟學家們用通貨膨脹率,觀察通貨膨脹變化。但民生上仍以物價指數才是代表生活成本。誠然美國的實質GDP隨著時間上升,趨勢也是上升居多,這意味著物價和實質GDP是同向變化,隱含美國商品市場的需求影響超過供給影響。這也是美國聯邦政府和聯準會對財政政策和貨幣政策的重視。

然而,我們還是要看美國PCE物價指數本身的趨勢變化,較看通貨膨脹率更符合經濟學課本的通貨膨脹定義。

從上圖的趨勢圖中可以發現美國從2018年1月到2020年2月的PCE物價指數屬於穩定上升,趨勢力道約在0.122~0.170點。這表現新冠肺炎衝擊確實對美國PCE物價指數造成明顯的影響,而能夠找出正確的時間點則是AI數據分析能夠客觀提供此證據。

2020年3月開始,美國PCE物價指數的增長速度隨著時間變化更快上升。其實這點很好理解。一個經濟衝擊會造成資源的損失。一國的資源損失對供給就會造成影響。

在沒有任何人為干預下,理論上需求不會大幅增加。但回憶當時美國聯邦政府和聯準會的政策干預就能了解美國官方對市場干預的深入堪比非民主的國家。可以說是舉國之力對市場進行深度干預,強硬改變市場機制。於是,我們才會看到淺藍色趨勢線的PCE物價指數上升力道變化。

人為干預市場的最大風險就是這些專家與權威不能精準地預先抓出哪個時間點該離場。加上美國當時的總統大選影響,在作者2023年對美國聯邦政府債務占GDP比重,以及政府的帳戶餘額趨勢分析上,顯示拜登政府執政時期是美國民眾生活相對之前較為困苦的時期,因為拜登政府的經濟應屬於美國脫離新冠肺炎衝擊的復甦經濟。不看實質GDP、物價、就業情況,金融面的情況真的不理想,這也是為何2023年3月到5月發生銀行危機的原因。

從聯準會對財經數據的重視來看(聯準會自己說的),無論是一般的通貨膨脹率(勞工部記錄)或是PCE物價指數年增率,2021年又是拜登政府完全執政的起始年,聯準會竟然沒有任何的干預或在2021年下半年如2020年上半年干預市場,放任物價快速上漲。

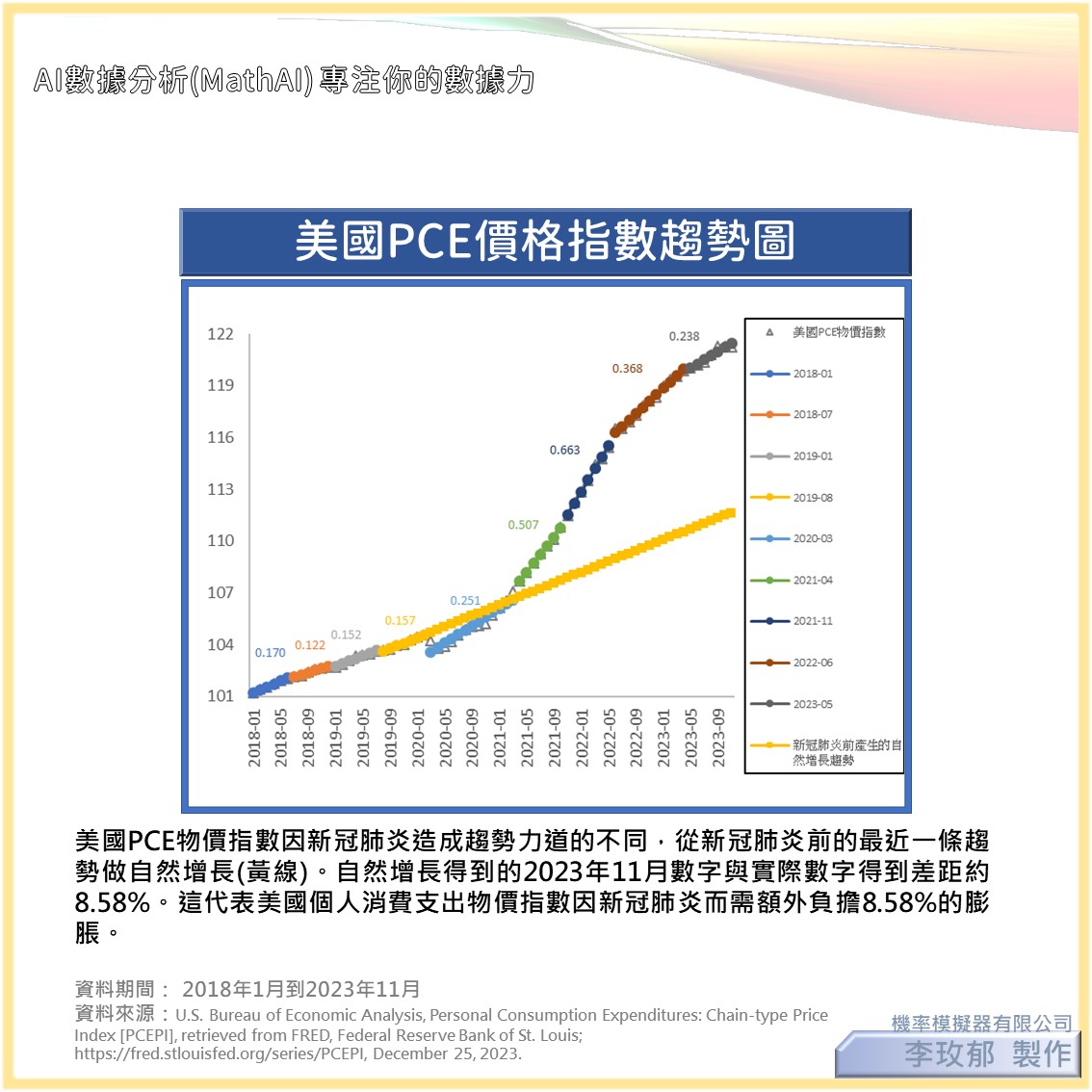

若將這些人為干預與新冠肺炎影響用PCE物價指數超額上漲的程度衡量,那麼我們以新冠肺炎前的PCE物價指數趨勢線做時間的自然增長。2023年11月的實際PCE物價指數和自然增長估計值的差距反應美國人需要額外負擔8.58%的超額增長幅度。

雖然PCE物價指數年增率逐漸要回到聯準會長期通膨目標(2%),但是真有那麼美好嗎?這些經濟學家、官員、權威不願意和民眾講的真相是:

所有人都得額外負擔黃色線和其他顏色線之間的差距!

美國教育在看數字上,同樣也是以通貨膨脹率為主,真實與一般人生活有關的物價指數趨勢是不會有任何人揭露的。即使是做經濟數據分析的經濟學家也無力於此。於是,在既有的經驗下,通貨膨脹率放出來的解讀都是單一數字解讀,然後輔以時間走勢圖,開始進行他們的thread故事解說。很多做此方面的分析師、專家或權威的推文下總有超過萬人以上的觀看次數與非常多的留言。

但是,這是真相嗎? 這是數字告訴你的經濟現象嗎?

原本我以為美國的教育訓練是獨立思考,但在推特的推文上卻是偏向經濟學的「唯善」經濟學方向。數字分析不就是客觀的代表嗎?怎麼現在變成主觀的觀點佐證工具了!

小結

很多專家與權威們現在對通貨膨脹已經不感興趣了,因為這通貨膨脹問題已經告一段落。隨著PCE物價指數年增率更加快速奔向2%,沒有反轉跡象下,美國聯準會和聯邦政府,以及一些的研究機構不再花那麼多心思在此上面。至於民眾則是自求多福,因為方方面面的生活成本已經回不去了,並且還有超額的幅度。這個幅度誰能夠補回呢?拜登政府不會告訴美國民眾這件事情,自然也不會補回這些超額的物價幅度。美國民眾必須忍受因為政府干預市場造成的異常超額生活成本。

或許有人會認為,如果沒有政府在新冠肺炎初期就干預市場,美國經濟可能會更糟。我則認為這些人認為的已經是既存事實。但同時這件事情證實美國已經失去了市場自由的口號與代表性了。未來的干預行動會比現在更多,因為市場機制用數據反映時已不再如過去那麼穩定且客觀。

當國家失去經濟數據的客觀代表性時,沒有客觀的證據能提供判斷經濟變化,未來的未知風險是難以評估的。別說AI能夠幫助評估!AI同樣需要數據驅動才能做判斷。而未知的未來可不再AI的數據庫內。

為什麼我們會認為經濟與世界愈來愈瘋狂,或許從這邊就能看出些端倪來。當多數人觀察數據指標不走回到原本的數據,而是強力偏好使用轉換後的數據做判斷時,就如本篇文章說明的,明明PCE物價指數年增率已經要恢復正常了,真實情況卻是PCE物價指數早已如脫韁野馬高高掛在連正常時間增長下都達不到的位置。愈高的物價代表民眾承擔的生活成本就愈高,這也是為什麼經濟學家們在說經濟正常,但民眾在生活的方方面面卻感覺不到的原因。

AI數據分析的MathAI for numerical modelling用正確的AI + 數學 + 數據的分析方法,在本篇文章的PCE物價指數年增率與原始值的趨勢比對中,分享給大家為什麼政府公告的數據總是和一般人感受差距甚大的原因。