前言

新冠疫情的爆發是場原可避免卻變成嚴重的經濟衝擊。2020年新冠病毒襲擊全球,各國為了避免傳染過度,造成醫療資源破防,讓國民全體居家防疫,減少接觸感染。與此同時,各國政府和央行紛紛在疫情剛開始時就急急出手,祭出補助和救濟。原本政府和央行之舉都是非常良好的,然而時空背景皆不同,地球資源已經被各國給掏空不少,各國政府始終舉債多餘剩餘,這些龐大的預算資金該從何處來呢?

經濟學走到金融學

從學術研究角度來看,過去以經濟研究為主,現今則以金融研究為主。明明金融是經濟的一部分,為何會獲得主流關注,甚至壓過經濟一籌呢?

首先,經濟學是個粗化的理論系統,透過數學模型建構出人類經濟活動的關聯和了解經濟內的人如何做決策的行為。所以,經濟學要求資源一定要明確,是一來一往的實體經濟狀態。我要強調「實體」,也就是商品和服務要成形,並存在交易行為才算是。可是當虛擬資產和評估資產上的標準成為商業所需,其衡量主軸是來自會計系統,也就是用錢來衡量時,經濟學內的「名目」成為主流接受的認知。商業不願意將資產價值還原回「實質」,只因「名目」可以膨脹,讓所有投資人和媒體給予關注和宣傳。於是,「達康事件」和時不時的區域性金融危機,到「金融海嘯」和「歐債危機」,全都來自於

- 「虛擬」該如何被定價,以及

- 金融的投資商品和服務又該如何被揭露價值和風險。

在經濟學稱為「名目」,算是種膨脹且不穩定的衡量標準,這當中不只有衡量指標可能發生錯誤的問題,還有風險指標也有可能隨之因使用錯誤而造成的風險。這些都沒有被揭露,也沒有人願意面對從一開始的金融理論基礎已經和金融數據發生背離一事。

專家學者們和權威的金融機構為何都不願意面對此事的原因也很簡單。

- 他們不是在研究數字,而是研究理論。換言之,理論出來後,用數字佐證時會將數字扭曲到符合理論。

- 理論來自幻想,簡單來說,金融理論內最常見的是兩變量的乘積,也就是 $X$ 服從常態分配, $Y$ 也服從常態分配,那 $X \times Y$ 會服從什麼分配呢? 那些講數論的專家們,在講述隨機變數時,仍沿用過去的思維和既有的情況,卻不知道上述的乘積問題用「數字」和「泰勒展開式」就能解答。所以這些專家並非真的理解那些理論,而是「學習經驗」的傳授。

如此一說就能理解為何他們不願意面對「新」觀念和理論的出現。

膨脹的名目金額,能為商業帶來更多且更好的投資人目光,金融學原要揭露名目金額的金融交易,金融商品創新等的風險,甚至設計時的定價從線性代數、金融理論、統計學,創造出我們現有的定價機制和指數化指標。那些個金融衍生性金融商品

- 真如所有人所想的數字規律嗎?

- 設計過程沒有瑕疵嗎?

- 精準度達多少?

- 是否只適用一段期間,而非永續?

甚至這些數字或風險意義完全不同於等差級數特性,而是等比級數或指數特性。那所使用的模式就該配合,而非仍用一次性估計的線性模型。

很可惜的是,時至今日主流的經濟學和金融學在數字的分析法上仍以統計分析和因應假設被打破時需要調整的檢定統計量設計或迴歸步驟模式的修正等。這些方法並未直指 問題的根源 ,並從根源去解決問題。

美國聯準會

我無法說美國聯準會在2020年3月份的政策有錯,畢竟救災救人救世的人道精神是值得尊重的。但過去所說的自由市場機制在2008年金融海嘯時,已然告訴我們:「大者恆大,大者不能倒」。

對於不佳的運行機制和造成市場混亂的企業策略,本因市場而淘汰。現已經是只要能將企業做大到可以影響市場,就能受到政府的保護,而不會倒閉。至於像雷曼兄弟或此次的SVB都是被選中的「雞」而已。這點同樣也被台灣的教育體系證實:只要能撐過去或者財務狀況不被挖出來,就可以存活。

原本聯準會應對經濟衝擊的行動是讓市場清洗完,才開始行動。而不是在經濟衝擊開始就進場干預。換言之,美國從2020年開始已經破壞了經濟學所說的「自由市場」概念。可又有誰敢說聯準會的錯呢?

2020年和2008年的經濟衝擊並不相同。2008年是金融體系自己出問題。從總體經濟體系來看,那是金融市場的問題。雖說金融市場如同體系的血液。如果血液流通產生問題就會引發其他市場發生問題,但總歸是「名目」的膨脹和蒸發。

2020年的新冠疫情則是基於居家令降低了勞動市場供給面,開始了總體經濟體系的一連串影響。勞動市場是要素市場的一部份,我們可以將之視為企業生產的資源來源。

2020年3月新冠疫情之初,美國聯準會就展開了無限QE和降息的政策,並非讓市場去自我反應,使經濟回到正常狀態。而聯邦政府和聯準會的政策影響,在美股跌到谷底後,道瓊工業指數還一路上攀超過3萬點時,超過疫情前的最高點,「名目」效應已經發酵了。整個市場經濟不再是「實體」經濟支持「名目」經濟。經濟的實體面並沒有真正回到2019年的水準,包含物流、跨國運輸、人力回到職場上的情況等。

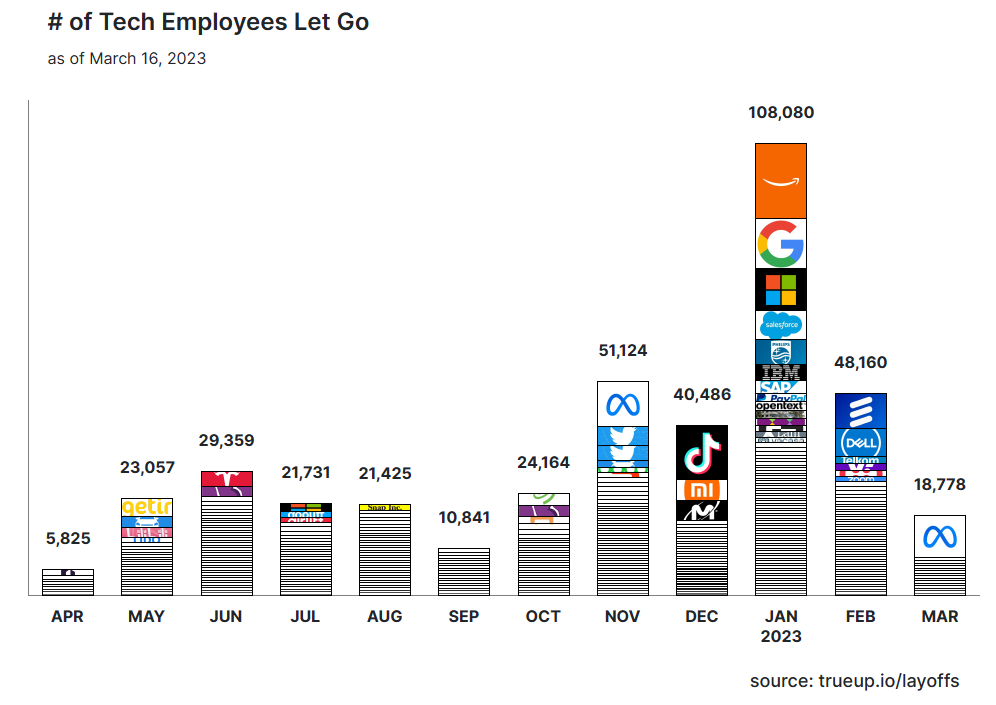

時至今日,美國科技業持續裁員,幫助各國和各家企業搞資金的高盛集團也裁員。科技業是美國在全球中最強大的科技進步力量。而今科技業湧現的裁員潮,是否能代表著美國經濟生產函數中,和其他國家最大差異的「技術進步」因子已經沒有優勢,和進步的能力?

我們或許轉回經濟學的觀點來看,過去科技業的「名目」擴張,非「實體」經濟性擴張現象,在實體經濟的供給面衝擊下不堪一擊。即使聯邦政府和聯準會如此「即時」的救市行動,也是為了強化經濟學所說的那層面紗效果吧!最後,通膨訊號明明就很早可見,聯準會選擇到通膨變猛獸時才開始控制(超過5%)。或許這是2%通膨目標的上限,如此才開始打壓通膨。

美國銀行體系的反應

美國金融體系長期吸收全球資金來填充「名目」經濟的良好狀態,以及聯準會長期的寬鬆貨幣政策對企業和金融體系的僵固認知下,從2022年開始的快速升息,讓原本適合在寬鬆貨幣政策下的金融機構治理規範受到現實的衝擊。

財報分析課程上也曾有個觀點:不能拿長期去補短期。這樣的公司資金流肯定有問題。長期資產是用於長期,而不是用來變賣周轉短期。事實也證實了寬鬆貨幣政策下的經濟指標變成了長期評估資產用的標準框架,銀行用此衡量保守的資產配置,並以符合監理單位對資產和負債的規範。最終走向的是「倒閉」之路。

有人認為這是SVB銀行CEO的錯誤決策造成此後果。但這位CEO還同時在聯準會工作,難道他會不知道升息對資金周轉上的影響嗎?我認為他的決策或許有問題,但絕非大頭。至於聯邦政府想要止住這次的金融危機,宣布SVB的存戶可以拿回全額存款。這樣的行動也只是維持「名目」的金額繼續在外流通。

有誰知道現在因為聯邦政府和聯準會從新冠疫情開始發出的資金,在市場運轉後,到現在膨脹多少?銀行在其中扮演重要的角色,自然「名目」的膨脹就得有部份由銀行體系承擔。

小結

經濟體系千瘡百孔,都是經年累月下來補坑補洞後,才慢慢形成現在所見的體系運作。原本民主體制和自由經濟是常見的標配,但在二戰後,政府干預市場的政策措施成為主流。美國市場相對各國,被稱為最自由的市場。然而,時間是把殺豬刀。縱然再怎麼自由的市場,經過時間和實體經濟的供給面衝擊時,總是如此弱小且無助。政府只能瞎子摸著石子的規律去過河,過去的經驗都成了虛幻。目前我們所見確實也是如此,包含:

- 「釋放資金」:各國在新冠疫情下的寬鬆貨幣政策和各種的補助(實際上經濟運作並沒有達到疫情前的量能)

- 「戰爭」:俄烏戰爭、中東的伊朗、以色列和葉門等

歷史為何可以為鏡,就是因為會重複發生。重複發生的原因在於明明每次事件問題都差不多,人類卻無法從根源去解決。正所謂「有人的地方就是江湖」,「世界大勢合久必分,分久必合」,如此循環難解。

聯準會的存在和目的良善,但最終解決方法的手段卻只有那些,並且其所在的總體經濟位置是影響「商品市場的需求面」,一旦供給面發生問題,聯準會想要用其手段和措施去影響供給面,其力道和最後的影響未必如其所願。

我們該反思的有兩點。

- 經濟學也有對供給面衝擊的相關理論,為何被制肘得難以動彈,或可說窒礙難行?這次的新冠疫情事件給了個提醒:該重新檢討理論的失效和面對根源。

- 「時間」和「經濟數字」倒底能夠如何呈現出「即時」訊號?既然聯準會認為人們會預期通膨,反而實現通膨,或推高通膨。那麼理該重新思考與收取真正能夠顯現的「即時」性訊號方法,而不是如現在一般看著通膨高樓起,等著通膨加政策影響其他市場,看著通膨的黏性,只能用時間和空間換取通膨下降到目標。