數據來源

M1 (M1SL)

Board of Governors of the Federal Reserve System (US), M1 [M1SL], retrieved from FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/M1SL, April 3, 2023.

數據說明

| 名稱 | M1貨幣供給量 |

|---|---|

| 代號 | M1SL |

| 頻率 | 月資料 |

| 單位 | 數字 |

| 季節 | 有季節調整 |

| 期間 | 2016年1月到2023年2月 |

| 筆數 | 86 |

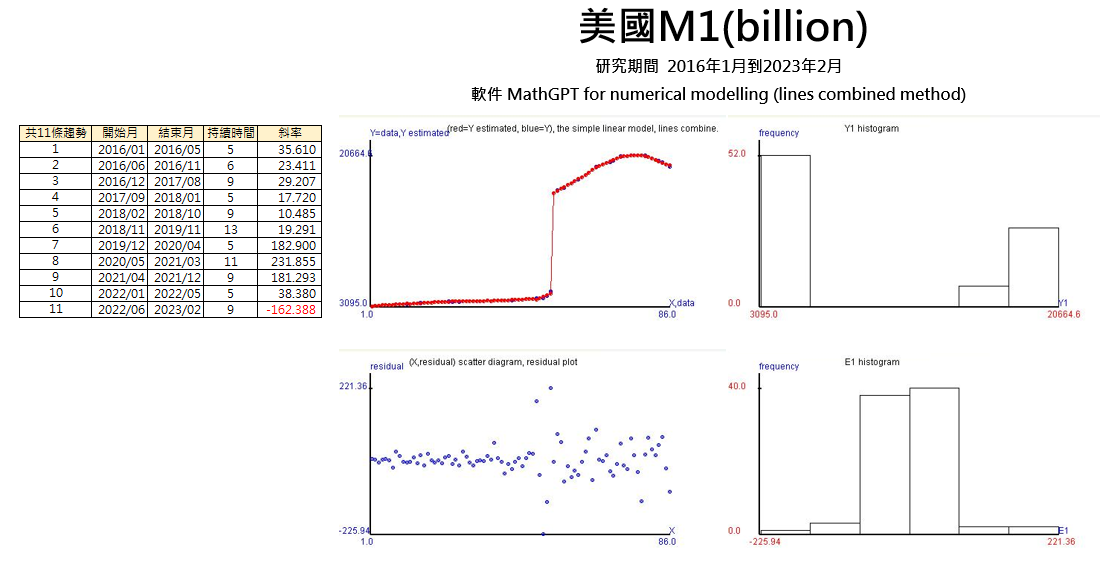

趨勢圖

趨勢說明

- 方法

直線多線段法。每條趨勢線保持最佳解釋,每條直線函數配適得到解釋力,直到額外增加之數字導致解釋力下降,即重新新的趨勢線。

關鍵發現

研究人員、經濟學家、策略分析師都希望從時間序列資料中發現精準的趨勢和趨勢帶來的時間訊號。而 MathGPT for numerical modelling 軟件確實可以協助使用者做到這點。這是在大數據和人工智慧時代下基本對數字分析該得到的關鍵訊息,同時也解決了傳統迴歸分析應用在各種實務數據時發生的不精準性和無法給予的趨勢時間起迄點。

M1是一國的貨幣供給量衡量指標之一。我選擇從2016年1月到2023年2月的M1進行趨勢分析,期間涵蓋新冠肺炎疫情的衝擊,因此可以得到以下的關鍵發現。

-

新冠肺炎疫情前,美國M1貨幣供給量隨著時間的增長是非常穩定的。在2016年1月到2018年10月的每條趨勢皆為短期趨勢,持續時間從5個月到9個月不等。不過,line 6 趨勢從2018年11月到2019年11月,持續13個月,平均每月增長193億美元。

-

新冠肺炎疫情初期,M1貨幣供給量因聯準會無限QE政策下,M1在短短的5個月內(line 7)以平均每月增長1829億美元的速度快速成長。以經濟理論來說,貨幣供給增加,對應利率下跌,而LM曲線向右移動,促成總產出的增加。在商品市場上的反應則是總合需求線的向右移動。

新冠肺炎疫情本身對商品市場的供給面就是在勞動上的直接衝擊。可想而知,這帶來的是供給減少。我在《新冠病毒後的通貨膨脹不是單純需求面問題》已經提出了美國經濟記錄可能對應的商品市場均衡變化。其中,供給面皆是走減少的方向才可能造就2020年、2021年的結果。

這也就代表著美國年度總產出的增加是超額的總合需求,並以大量貨幣供給方式膨脹出經濟,而造就美國可維持的經濟成長假象。這點並不讓人意外。從2017年開始的美中貿易戰,和過程中美國增加和其他國家之間的提高關稅政策,顯示美國內部經濟情況未必如此理想。

2020年又爆發新冠肺炎,從中國傳播到全球,造成勞動市場供需失衡,影響商品市場的生產(總合供給)。也無怪乎聯準會在2020年初就無預警地無限QE政策,以維持經濟榮景的假象。

-

美國M1貨幣供給量的趨勢從2020年5月到2021年3月達到增長速度最快。在這11個月當中,以平均每月2319億美元的速度增加。看似要填補美國總合供給減少對總產出的影響,但其中不難看出貨幣供給量過多的結果。

當然此期間也是美國總統大選。因選舉因素而需要創造執政黨在經濟上的努力和漂亮數據,藉此消弭新冠肺炎疫情帶來的衝擊影響。

-

即使拜登政府上台後,雖然M1增長速度沒有前期快,但也不遑多讓。拜登政府執政初期,維持著新冠肺炎初期的M1貨幣供給的增長速度。從2021年4月到2021年12月,以平均每月1813億美元的增長速度提高著M1貨幣供給量。

不過這樣的貨幣供給高增長和總合供給減少對總產出進行拉鋸戰,同時也會帶來通貨膨脹。

-

美國高通膨讓聯準會宣布升息,降低了M1貨幣供給量的增長速度。持續25個月的貨幣供給高增長,為美國的總產出帶來了經濟成長,同時也帶來了高通膨。換句話說,聯準會認為的救市政策,只是名目上的成長,實質成長或許只能稱為維持住原狀。當通膨高時,代表物價水平吃掉名目外,還倒吃掉更多時,實質項目就會開始縮水。

-

到了近9個月,美國的M1貨幣供給出現了隨時間下降情況,以平均每月減少1624億美元的速度在減少。如果就上圖M1貨幣供給量的時間走勢來看,這意味著美國經濟準備要回復到疫情前的常態,所以M1貨幣供給量也該回復到在當下該有的金額水平。

這點可以從新冠肺炎疫情前的M1供給量趨勢得到。兩者相比就能發覺新冠肺炎疫情下美國聯準會的政策讓M1貨幣供給量過度膨脹到一個新高度。

想要將其壓下到該有的趨勢水平並非想像中那麼容易。這怎麼說呢?過去美國經濟專家和策略分析師們看數據的訓練都是以「點」的數字值做判斷,或者兩點比對。他們無法如本文中使用AI的MathGPT for numerical modelling軟體,直接對原數據的時間序列資料做建模。

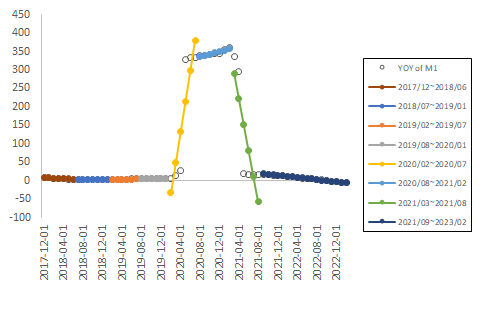

當他們習慣使用「年增率」或「月增率」看經濟狀況時,那些年增率或月增率同樣是在時間軸上出現。此時多數人都會產生誤解和錯覺。事實上,年增率是與去年同月的M1貨幣供給量做相比,而產生的比率增長,而不是年增率在時間軸上和前後之間的比對。

換句話講,如果你看到年增率或月增率的「數字」呈現在時間軸上,請記得忘記那條時間軸,那真的是輔助用,告訴你年增率是哪年哪月,或哪年哪季被記錄。其打在圖形上是沒有前後比對意義的。

例如,2023年1月的M1供給量為195713億美元,2022年同月則為205063億美元,年增率為-4.56%。這代表以2022年1月的M1貨幣供給量為基準,2023年1月的M1比它少了約4.56%。經濟專家和策略分析師們就看這個-4.56%的年增率,闡述他們對貨幣緊縮造成經濟衰退的堪憂。

他們看到的是M1貨幣供給量的年增率打在時間軸上的情況,並以特定年月的年增率一值闡述他們過去所學的理論與經驗,可以得知經濟衰退和貨幣緊縮的可能。

而我們真正看到M1貨幣供給量的時間走勢圖時,才恍然了解美國的貨幣供給量只是在回到疫情前該有的趨勢水平,而不是因新冠疫情下聯準會政策擴張出那麼高的貨幣供給量。